Случайная величина — это переменная, значения которой представляют собой исходы какого-нибудь случайного феномена или эксперимента. Простыми словами: это численное выражение результата случайного события. Случайная величина является одним из основных понятий теории вероятностей.[1]

Для обозначения случайной величины в математике принято использовать заглавный вариант буквы "икс" . Если определять случайную величину более строго, то она уже не переменная , а функция , значения которой численно выражают исходы случайного феномена. Одним из требований к данной функции будет её измеримость, что служит для отсеивания патологических случаев, когда значения данной функции бесконечно чувствительны к малейшим изменениям в исходах случайного феномена, эксперимента.

Важно понимать, что, как функция, случайная величина не является вероятностью наступления события , а возвращает численное выражение исхода . Пусть, например, экспериментатор тянет наугад одну из карт в колоде игральных карт. Тогда будет представлять одну из вытянутых карт; понятно что здесь не число, а карта - физический объект, название которого обозначается через символ . Тогда функция , принимая в качестве аргумента "название" объекта, вернёт уже число с которым мы будем в дальнейшем ассоциировать карту . Пусть в нашем случае экспериментатор вытянул Короля Треф, т.е. , тогда после подставления этого исхода в функцию , мы получим уже число, например, 13. Это число не является вероятностью вытягивания короля из колоды или любой другой карты. Это число является результатом перевода объекта из физического мира в объект математического мира, ведь с числом 13 уже можно проводить математические операции, в то время как с объектом эти операции проводить было нельзя.

Примером объектов, для представления состояния которых требуется применение случайных величин являются микроскопические объекты, описываемые квантовой механикой. Случайными величинами описываются события передачи наследственных признаков от родительских организмов к их потомкам (см. Законы Менделя). К случайным относятся события радиоактивного распада ядер атомов.[1]

Следует также отметить, что существует ряд задач математического анализа и теории чисел для которых участвующие в их формулировках функции целесообразно рассматривать как случайные величины, определённые на подходящих вероятностных пространствах[2].

История

Роль случайной величины, как одного из основных понятий теории вероятностей, впервые была чётко осознана П. Л. Чебышевым, который обосновал общепринятую на сегодня точку зрения на это понятие (1867)[3]. Понимание случайной величины как частного случая общего понятия функции, пришло значительно позднее, в первой трети 20 века. Впервые полное формализованное представление основ теории вероятностей на базе теории меры было разработано А. Н. Колмогоровым (1933) [4], после которого стало ясным, что случайная величина представляет собой измеримую функцию, определённую на вероятностном пространстве. В учебной литературе эта точка зрения впервые последовательно проведена У. Феллером (см. предисловие к [5], где изложение строится на основе понятия пространства элементарных событий и подчёркивается, что лишь в этом случае представление случайной величины становится содержательным).

Определение

Формальное математическое определение следующее: пусть — вероятностное пространство, тогда случайной величиной называется функция , измеримая относительно и борелевской σ-алгебры на . Вероятностное поведение отдельной (независимой от других) случайной величины полностью описывается её распределением.

Случайную величину можно определить и другим эквивалентным способом[6]. Функция называется случайной величиной, если для любых вещественных чисел и множество событий , таких что , принадлежит .

Примеры

Дискретная случайная величина

Подбрасывание монеты

Все возможные исходы подбрасывания монеты могут быть описаны пространством элементарных событий орёл, решка или коротко . Пусть случайная величина равна выигрышу, который мы получим в результате ставок на результат исхода подбрасывания монеты. Так пусть мы получим 10 руб. каждый раз, когда монетка выпадает орлом, и -33 руб. при выпадении решки. Математически эту функцию выигрыша или можно представить так:

![{\displaystyle X(\omega )={\begin{cases}10,&{\text{if }}\omega ={\text{op}},\\[6pt]-33,&{\text{if }}\omega ={\text{pe}}.\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c39377c448bab8c23a091a8e5fafaf114a548c4c)

Если монетка идеальная, то выигрыш будет иметь вероятность, заданную как:

-

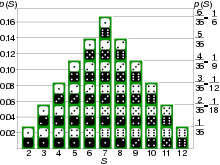

Если пространство исходов равно множеству всех возможных комбинаций очков на двух костях, и случайная величина равна сумме этих очков, тогда S - это дискретная случайная величина, чьё распределение описывается функцией вероятности, значение которой изображено как высота соответствующей колонки. - где - вероятность получения рублей выигрыша при подбрасывании монетки.

![{\displaystyle P(y)={\begin{cases}{\tfrac {1}{2}},&{\text{if }}y=10,\\[6pt]{\tfrac {1}{2}},&{\text{if }}y=-33,\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0c5a0c3798af0ec584329312215d54197f3fe0d5)

.svg)

Бросание игральных костей

Случайная величина так же может быть использована для описания процесса бросания игральных костей, а так же для расчёта вероятности конкретного исхода таких бросков. В одном из классических примеров данного эксперимента используются две игральные кости n1 и n2, каждая из которых может принимать значения из множества {1, 2, 3, 4, 5, 6} (количество очков на сторонах костей). Общее количество очков выпавших на костях и будет значением нашей случайной величины , которая задаётся функцией:

и (если кости идеальные) функция вероятности для задаётся через:

- ,

- где - сумма очков на выпавших костях.

Непрерывная случайная величина

Рост случайного прохожего

Пусть в одном из экспериментов нужно случайным образом выбрать одного человека (обозначим его как ![]()

![]()

![]()

![]()

![]()

Методы описания

Частично задать случайную величину, описав этим все её вероятностные свойства как отдельной случайной величины, можно с помощью функции распределения, плотности вероятности и характеристической функции, определяя вероятности возможных её значений. Функция распределения F(x) является вероятностью того, что значения случайной величины меньше вещественного числа x. Из этого определения следует, что вероятность попадания значения случайной величины в интервал [a, b) равна F(b)-F(a). Преимущество использования функции распределения заключается в том, что с её помощью удаётся достичь единообразного математического описания дискретных, непрерывных и дискретно-непрерывных случайных величин. Тем не менее, существуют разные случайные величины, имеющие одинаковые функции распределения.

Если случайная величина дискретная, то полное и однозначное математическое описание её распределения определяется указанием вероятностей всех возможных значений этой случайной величины. В качестве примера рассмотрим биномиальный и пуассоновский законы распределения.

Биноминальный закон распределения описывает случайные величины, значения которых определяют количество «успехов» и «неудач» при повторении опыта N раз. В каждом опыте «успех» может наступить с вероятностью p, «неудача» — с вероятностью q=1-p. Закон распределения в этом случае определяется формулой Бернулли:

- .

Если при стремлении к бесконечности произведение остаётся равной константе , то биномиальный закон распределения сходится к закону Пуассона, который описывается следующей формулой:

- ,

где

- символ " " обозначает факториал,

- — основание натурального логарифма.

Простейшие обобщения

Случайная величина, вообще говоря, может принимать значения в любом измеримом пространстве. Тогда её чаще называют случайным вектором или случайным элементом. Например,

- Измеримая функция называется n-мерным случайным вектором (относительно борелевской -алгебры на ).

- Измеримая функция называется n-мерным комплексным случайным вектором (также относительно соответствующей борелевской -алгебры).

- Измеримая функция, отображающая вероятностное пространство в пространство подмножеств некоторого (конечного) множества, называется (конечным) случайным множеством.

См. также

Примечания

- 1 2 Прохоров Ю. В. Случайная величина //Математическая энциклопедия/Под ред. Виноградова И.М.- М.: Советская энциклопедия, 1985.-Т.5.- Стр. 9.- 623 с.

- ↑ Кац М., Статистическая независимость в теории вероятностей, анализе и теории чисел, пер. с англ., М., 1963.

- ↑ Чебышев П. Л., О средних величинах, в кн.: Полн. Собр. Соч., т. 2, М.- Л., 1947

- ↑ Колмогоров А. Н., Основные понятия теории вероятностей, 2 изд., М., 1974

- ↑ Феллер В., Введение в теорию вероятностей и её приложения, пер. с англ., 2 изд., т. 1, М., 1967

- ↑

Литература

- Гнеденко Б. В. Курс теории вероятности. — 8-е изд. доп. и испр. — М.: Едиториал УРСС, 2005. — 448 с. — ISBN 5-354-01091-8.

- Математический энциклопедический словарь / Гл. ред. Прохоров Ю. В.. — 2-е изд. — М.: «Советская энциклопедия», 1998. — 847 с.

- Тихонов В.И., Харисов В.Н. Статистический анализ и синтез радиотехнических устройств и систем. — Учебное пособие для ВУЗов. — М.: Радио и связь, 1991. — 608 с. — ISBN 5-256-00789-0.

- Чернова Н. И. Теория вероятностей. — Учебное пособие. — Новосибирск: Новосибирский гос. ун-т, 2007. — 160 с.

Ссылки

Данная страница на сайте WikiSort.ru содержит текст со страницы сайта "Википедия".

Если Вы хотите её отредактировать, то можете сделать это на странице редактирования в Википедии.

Если сделанные Вами правки не будут кем-нибудь удалены, то через несколько дней они появятся на сайте WikiSort.ru .